Izberemo pravi okvir glede na vaše podjetje oziroma organizacijo

- ESRS v skladu s CSRD – za podjetja, vključena v obvezno poročanje;

- novi prostovoljni standard EU – za podjetja zunaj obveznega poročanja, ki želijo vzpostaviti sorazmeren in standardiziran sistem ESG podatkov;

- GRI (Global Reporting Initiative) – kadar so pomembni širši vplivi organizacije, mednarodna primerljivost ali pričakovanja globalnih deležnikov;

- kombiniran pristop – kadar je treba povezati regulativne zahteve, potrebe financiranja, pričakovanja poslovnih partnerjev in upravljanje vrednostne verige.

Od začetne presoje in izbire ustreznega okvira do vzpostavitve podatkovnega sistema, priprave poročila ter podpore pri zunanjem preverjanju – celovito in na ključ.

Zakaj je poročanje o trajnostnosti poslovno pomembno?

Poročanje ni več samo zakonska obveznost določenih velikih podjetij. Podatke o okoljskih, družbenih in upravljavskih vprašanjih potrebujejo tudi:

- banke, vlagatelji in zavarovalnice pri presoji tveganj in financiranja;

- kupci in poslovni partnerji pri izbiri in spremljanju dobaviteljev;

- velika podjetja pri upravljanju svojih vrednostnih verig;

- vodstva pri spremljanju odpornosti, učinkovitosti in razvojnih priložnosti;

- zaposleni, lastniki, lokalne skupnosti in drugi deležniki.

Kakovostno poročanje tako ni le komunikacijski dokument. Je podlaga za obvladovanje tveganj, dostop do financiranja, sodelovanje v vrednostnih verigah in boljše poslovne odločitve.

Komu je storitev namenjena?

- podjetjem, ki morajo poročati v skladu s CSRD in ESRS;

- podjetjem zunaj obveznega poročanja, ki želijo uporabljati novi prostovoljni standard EU;

- malim in srednjim podjetjem, ki že uporabljajo VSME in se želijo pripraviti na novi evropski okvir;

- dobaviteljem, ki prejemajo zahteve po ESG podatkih;

- velikim podjetjem, ki želijo poenotiti zbiranje podatkov in upravljanje dobaviteljev v vrednostni verigi;

- organizacijam, ki potrebujejo poročilo za banke, vlagatelje, kupce ali druge deležnike;

- organizacijam, ki želijo poročati po GRI ali povezati več poročevalskih okvirov.

Kako vam pomagamo?

Najprej presodimo, katere informacije resnično potrebujete, komu so namenjene in kateri okvir je za vas najprimernejši:

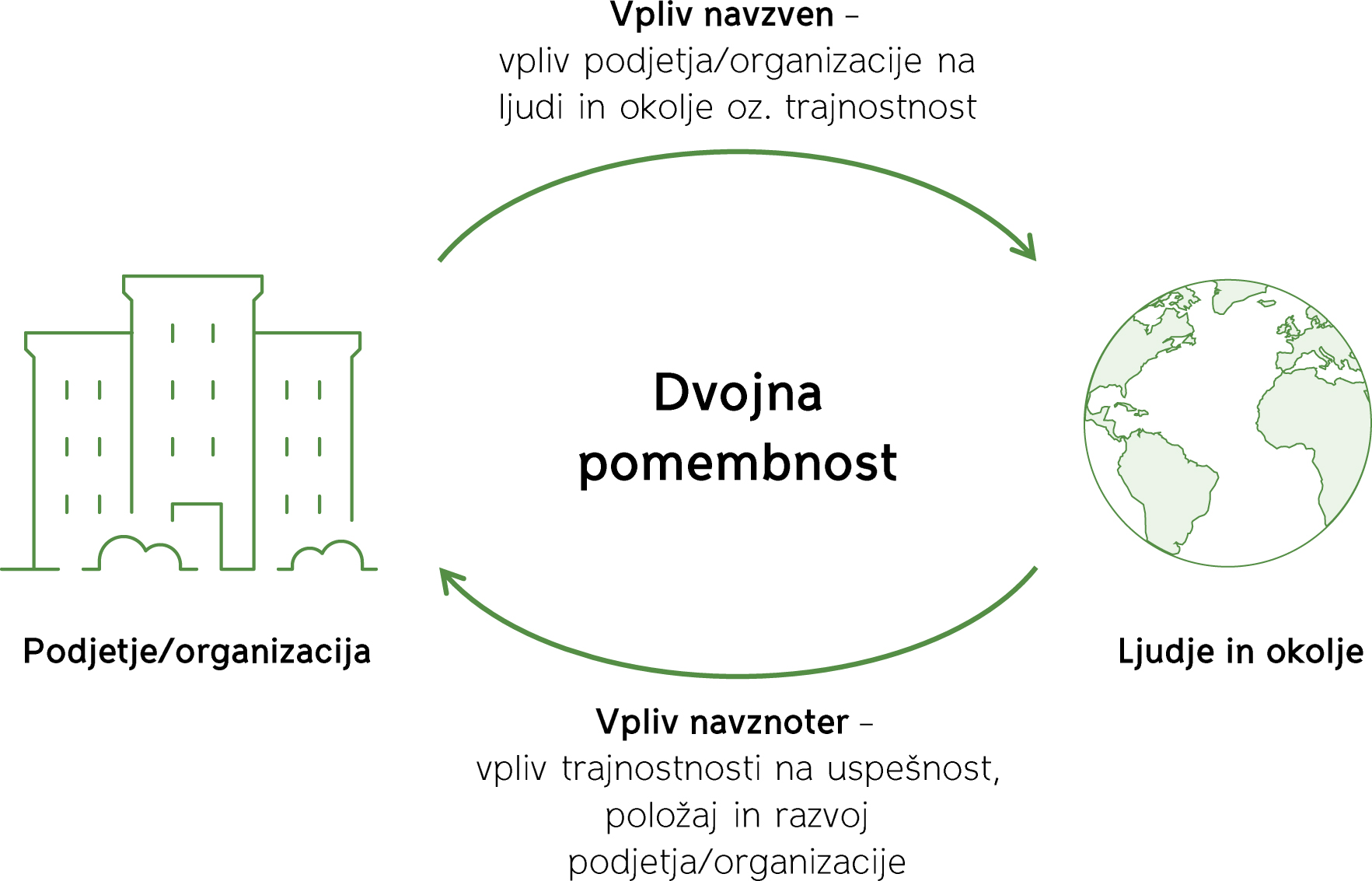

- ESRS – za regulativno skladnost in celovito poročanje po načelu dvojne pomembnosti;

- novi prostovoljni standard EU – za sorazmerno poročanje podjetij zunaj CSRD ter učinkovitejše odgovarjanje na zahteve bank, kupcev in poslovnih partnerjev;

- GRI – za poročanje o vplivih organizacije in širšo mednarodno primerljivost;

- kombiniran pristop – kadar en sam okvir ne pokrije vseh poslovnih potreb.

Ne pripravljamo le poročila. Vzpostavimo uporaben sistem ESG podatkov, odgovornosti in procesov, ki podpira odločanje, financiranje in sodelovanje v vrednostnih verigah.

Naše storitve

- Analiza vrzeli (Gap analysis)

Pregledamo vaše trenutno stanje in ugotovimo:

- kaj že imate

- kaj manjka za ESRS skladnost

- kje so največja tveganja

Dobite jasen akcijski načrt.

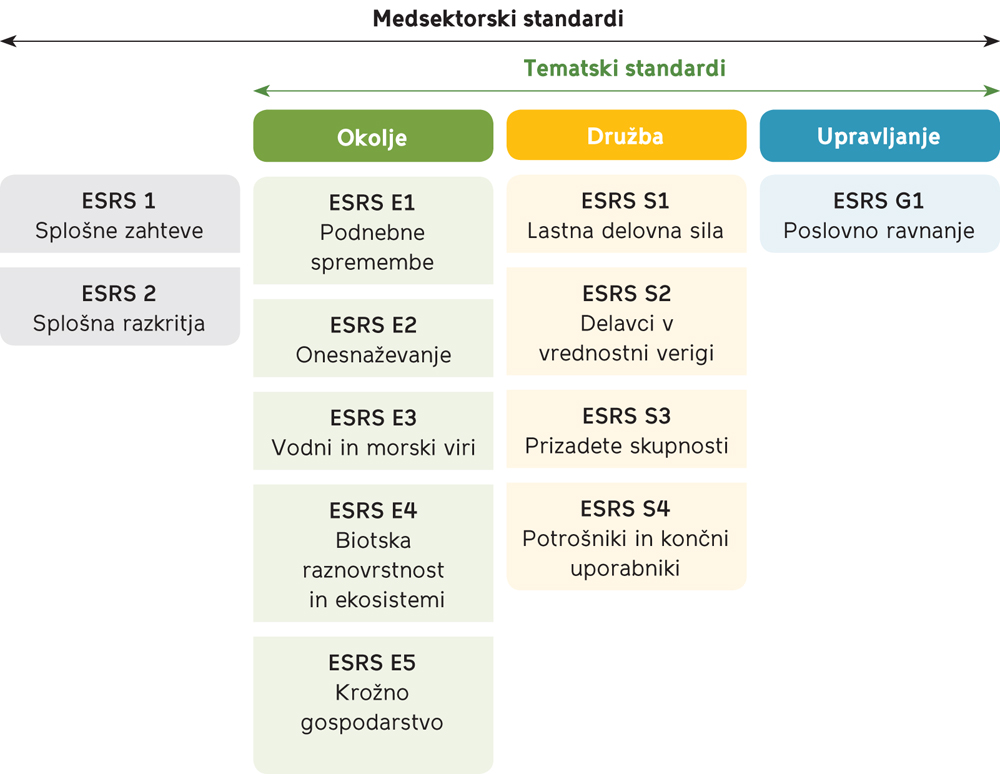

- Ocena dvojne pomembnosti

Izvedemo celoten proces skladno z ESRS:

- identifikacija deležnikov

- ocena vplivov na okolje in družbo

- ocena finančnih tveganj in priložnosti

Rezultat: jasno definirane ESG prioritete podjetja

- Priprava trajnostnega poročila (ESRS)

Za vas pripravimo:

- v sodelovanju z vami celotno ESRS poročilo

- usklajenost z zakonodajo

- strukturirano letno poročilo

Priprava na revizijo in digitalno poročanje:

- uskladitev z zahtevami revizorjev

- podpora pri zagotavljanju (assurance)

- priprava podatkov za digitalno poročanje

Brez neprijetnih presenečenj.

- Prostovoljno poročanje o trajnostnosti (posebej primerno za MSP)

Za podjetja zunaj obveznega poročanja po CSRD:

- priprava poročila po novem prostovoljnem standardu EU, ki temelji na VSME;

- sorazmeren obseg podatkov glede na velikost in poslovanje podjetja;

- učinkovitejše odzivanje na zahteve bank, kupcev in drugih deležnikov;

- boljše upravljanje ESG tveganj, priložnosti in podatkov;

- lažje vključevanje v vrednostne verige velikih podjetij.

Manj administrativnega bremena, bolj uporabni podatki za poslovanje, financiranje in razvoj.

- Poročanje po GRI in podnebna razkritja (TCFD)

- poročila po GRI ( Global Reporting Initiative)

- podnebna tveganja po TCFD

- Trajnostna strategija in ESG upravljanje

Pomagamo vam:

- definirati ESG strategijo

- vzpostaviti procese upravljanja

- povezati trajnost z poslovnimi cilji

Trajnost kot poslovna prednost, ne strošek.

Naš pristop

- prilagojen velikosti in dejavnosti podjetja

- pragmatičen (brez nepotrebne kompleksnosti)

- usmerjen v poslovno vrednost

- izvedba na ključ ali fazno

Delamo tako, da vam je razumljivo in dolgoročno uporabno, s čemer prihranimo čas in stroške.

Zakaj izbrati nas?

- več kot 20 let izkušenj

- več kot 30 izvedenih projektov

- nagrajena trajnostna poročila

- celovit pristop (od strategije do izvedbe)

Kaj se zgodi, če ne ukrepate?

- tveganje neskladnosti z zakonodajo

- izguba poslov pri večjih partnerjih

- slabši dostop do financiranja

- večji stroški kasnejše implementacije

Za dodatne informacije, vprašanja ali pripravo informativne ponudbe nas kontaktirajte. Z veseljem se z vami pogovorimo o možnostih sodelovanja.

Preberite tudi:

27. 7. 2026

Revizija ESRS poročil: evropski standard še čaka, ISSA 5000 pa že usmerja prakso

13. 7. 2026

ESRS 2.0: manj podatkovnih točk, več odgovornosti za presojo

6. 7. 2026

Evropska komisija sprejela poenostavljene standarde ESRS

29. 6. 2026

EFRAG posodobil pregled digitalnih orodij za prostovoljno poročanje podjetij po standardu VSME

22. 6. 2026

VSME poročilo: od odgovarjanja na vprašalnike do boljšega upravljanja podjetja

8. 6. 2026

ESG vavčer: do 60 % sofinanciranja za trajnostno poročilo MSP

25. 5. 2026

Poročanje po ESRS v praksi 2026: drugi val poročil razkriva premik od skladnosti k uporabnosti

18. 5. 2026

Kako podjetja VSME že danes uporabljajo v praksi

8. 5. 2026

EU poenostavlja trajnostno poročanje

4. 5. 2026

VSME postaja ključni ESG standard za MSP v EU – poenostavljeno poročanje z vse večjo tržno vlogo