| Izdatki za okolje | | Metka Pograjc1 | |

| V zadnjem času v Sloveniji javnost pripisuje varovanju okolja vse večji pomen. Za boljše razumevanje in prikaz okoljskih problemov potrebujemo nekaj posebnih ekonomskih pokazateljev, med katerimi so gotovo zelo pomembni podatki o izdatkih za varovanje okolja. Okoljski izdatki so pokazatelji pripravljenosti in zmožnosti ohranjanja kakovosti okolja z izogibanjem, preprečevanjem, odstranjevanjem in zmanjševanjem škodljivih vplivov na okolje. Uporabnike statističnih podatkov o okoljskih izdatkih zanima ne samo količina sredstev, porabljenih za zaščito okolja, ampak tudi njihovi viri in kako so ta sredstva razporejena glede na namen. | |

S statističnima raziskovanjema, OKI (podatki vseh panog dejavnosti) in OKI-S (zbiramo podatke od enot, ki se ukvarjajo z varstvom okolja), zbiramo podatke o investicijah za varstvo okolja na koncu proizvodnega procesa, investicijah za varstvo okolja med proizvodnim procesom in tekočih izdatkih za varstvo okolja, ki nastanejo v poročevalski enoti oziroma so plačani drugim, ter podatke o prihodkih od aktivnosti v zvezi z varstvom okolja.

Podatke o okoljskih izdatkih na Statističnem uradu RS zbiramo že od leta 1991. Do leta 2000 smo podatke zbirali s posebno tabelo, ki je bila del rednega Letnega poročila o investicijah v osnovna sredstva (obrazec INV – 01). Tako zbrani podatki so le delno ustrezali prikazu skrbi za okolje. Za pridobitev kvalitetnejših in celovitejših podatkov o okoljskih izdatkih smo morali oblikovati samostojno raziskovanje o okoljskih izdatkih. Z novim vprašalnikom, harmoniziranim z zahtevami Evropskega statističnega urada (Eurostata) za zbiranje podatkov iz industrije, pridobimo več podrobnejših podatkov o okoljskih izdatkih. Zaradi serije podatkov smo se odločili za zbiranje podatkov tudi iz drugih panog dejavnosti. Nov vprašalnik smo imenovali Vprašalnik o izdatkih za varstvo okolja – OKI (http://www.stat.si/doc/vprasalniki/OKI_2008.pdf) in je sestavljen iz treh tabel.

S prvo tabelo zbiramo podatke o investicijah za varstvo okolja, in sicer investicije na koncu proizvodnega procesa in investicije za varstvo okolja med proizvodnim procesom. Zaradi primerjave virov financiranja s splošnimi investicijami zbiramo oba podatka tudi glede na vir financiranja.

V drugi tabeli zbiramo podatke o tekočih izdatkih za varstvo okolja po dveh kriterijih, in sicer tekoče izdatke, ki nastanejo v poročevalski enoti v zvezi z aktivnostmi za varstvo okolja, in tekoče izdatke, ki jih poročevalska enota plačuje drugim v zvezi z varstvom okolja.

Tekoči izdatki, ki nastanejo v poročevalski enoti, se delijo še na tekoče izdatke, namenjene za delovanje in vzdrževanje naprav za zmanjševanje obremenjevanja okolja, izdatke za zaposlene, ki so udeleženi pri aktivnostih v zvezi z varstvom okolja, in na izdatke, namenjene za upravljanje, informiranje, izobraževanje, in druge izdatke v zvezi z varstvom okolja.

Tekoči izdatki, plačani drugim v zvezi z varstvom okolja, so razdeljeni na plačilo storitev v zvezi z varstvom okolja (vštete so storitve za čiščenje odpadnih voda, odstranjevanje odpadkov), monitoringe in na druge tekoče izdatke.

Tretja tabela je namenjena prihodkom od aktivnosti v zvezi z varstvom okolja, torej prihodkom od zagotavljanja storitev varstva okolja, prihodkom od prodaje stranskih proizvodov, ki so rezultat aktivnosti v zvezi z varstvom okolja, in prihrankom, nastalim zaradi lastne uporabe stranskih proizvodov, ki so rezultat aktivnosti v zvezi z varstvom okolja.

Podatke v vseh treh tabelah zbiramo tudi po okoljskih namenih glede na Klasifikacijo aktivnosti in izdatkov za varstvo okolja. Okoljske namene delimo na odstranjevanje odpadkov (ravnanje z odpadki), varstvo površinskih voda (upravljanje odpadnih voda), varstvo pred hrupom in vibracijami, varstvo zraka (varstvo zraka in klime), varstvo tal in podzemnih voda (zaščita in izboljšava tal, podtalnice in površinskih voda), varstvo živalske raznolikosti, narave in pokrajine, raziskave in razvoj in druge okoljske namene, kamor vštevamo tudi aktivnosti in ukrepe za zmanjšanje ali odstranjevanje negativnih posledic radiacije.

Največ denarja za varstvo zraka in odstranjevanje odpadkov

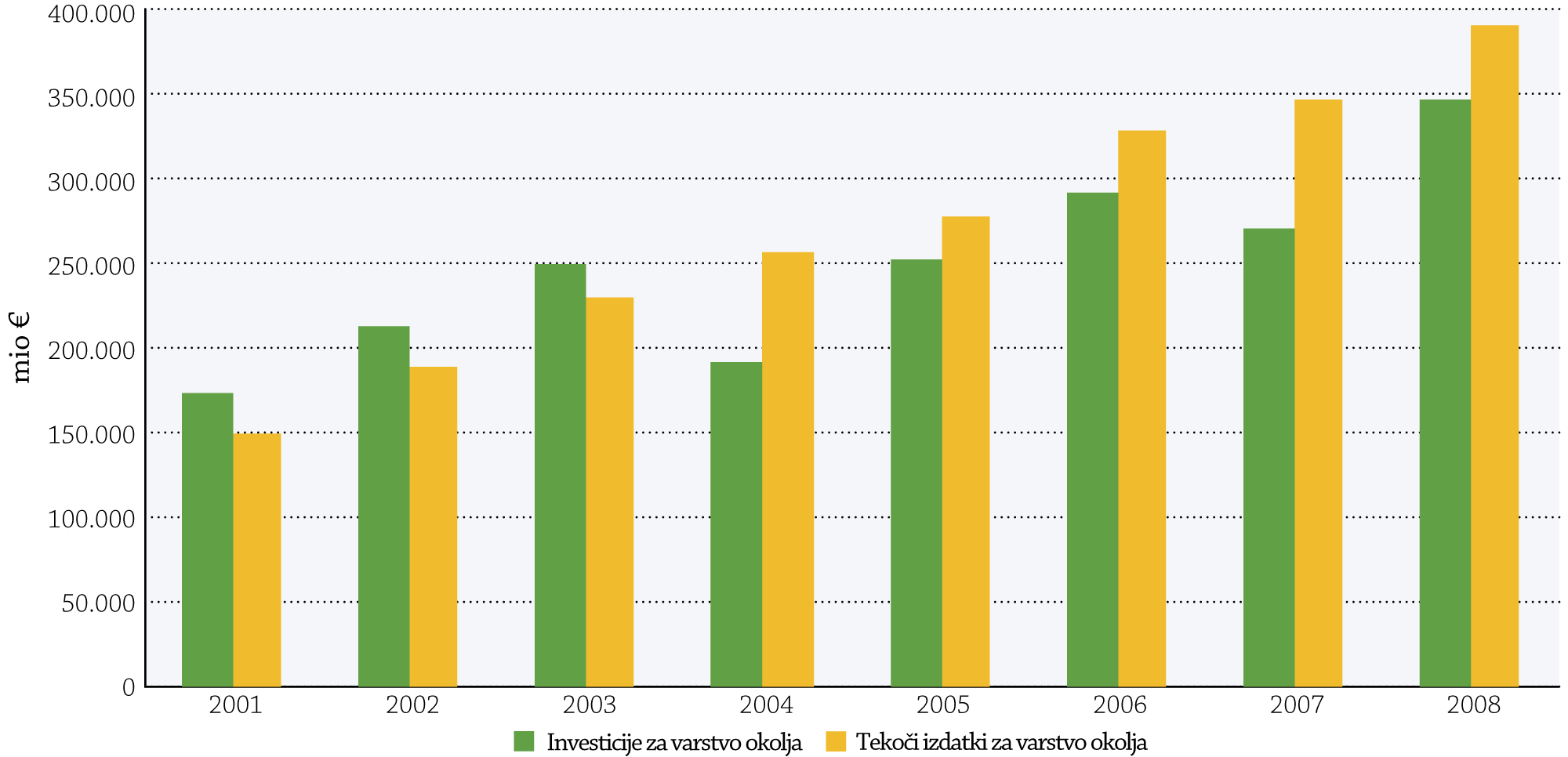

Pridobljene podatke o okoljskih izdatkih prikazujemo po organizacijskem načelu, to je po pretežni dejavnosti investitorja in teritorialno po sedežu investitorja. V primerjavi z zbranimi investicijami v varstvo okolja za leto 2007, ko je njihov delež obsegal skoraj 4,4 % vseh ustvarjenih investicij (investicij v nova osnovna sredstva v podjetjih, družbah in organizacijah), je za leto 2008 delež z raziskovanjem zbranih investicijskih sredstev v varstvo okolja obsegal 5,1 % vseh ustvarjenih investicij.

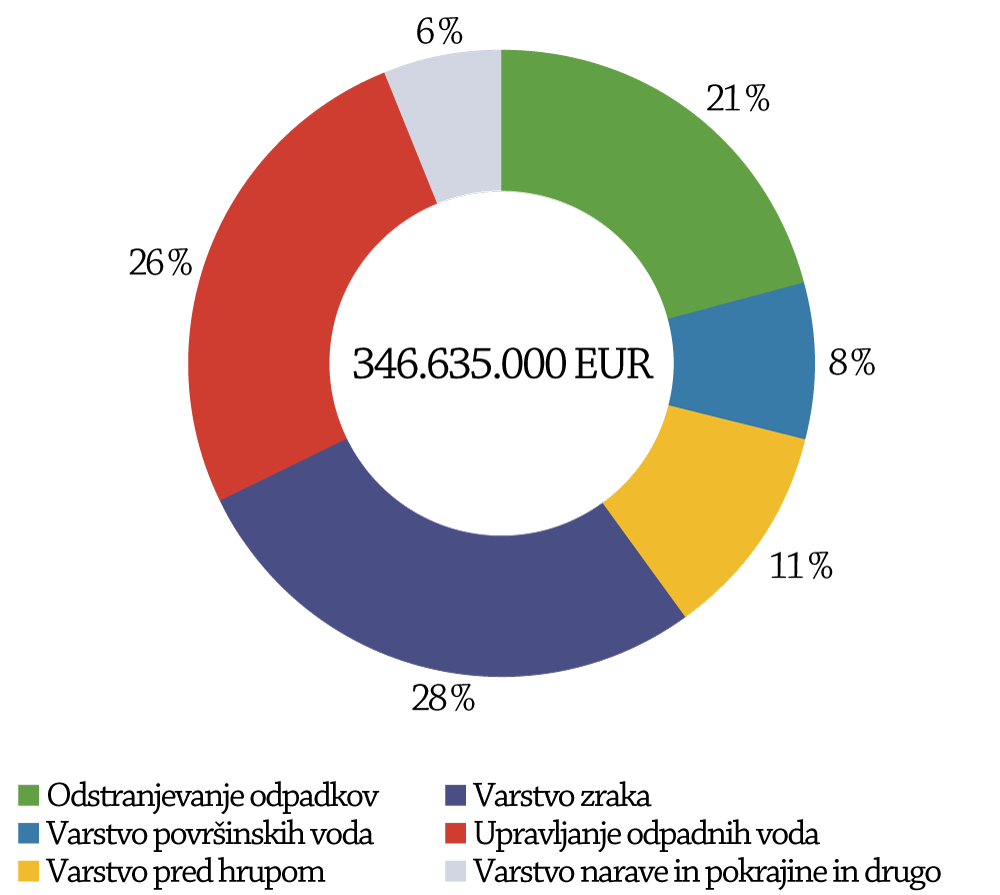

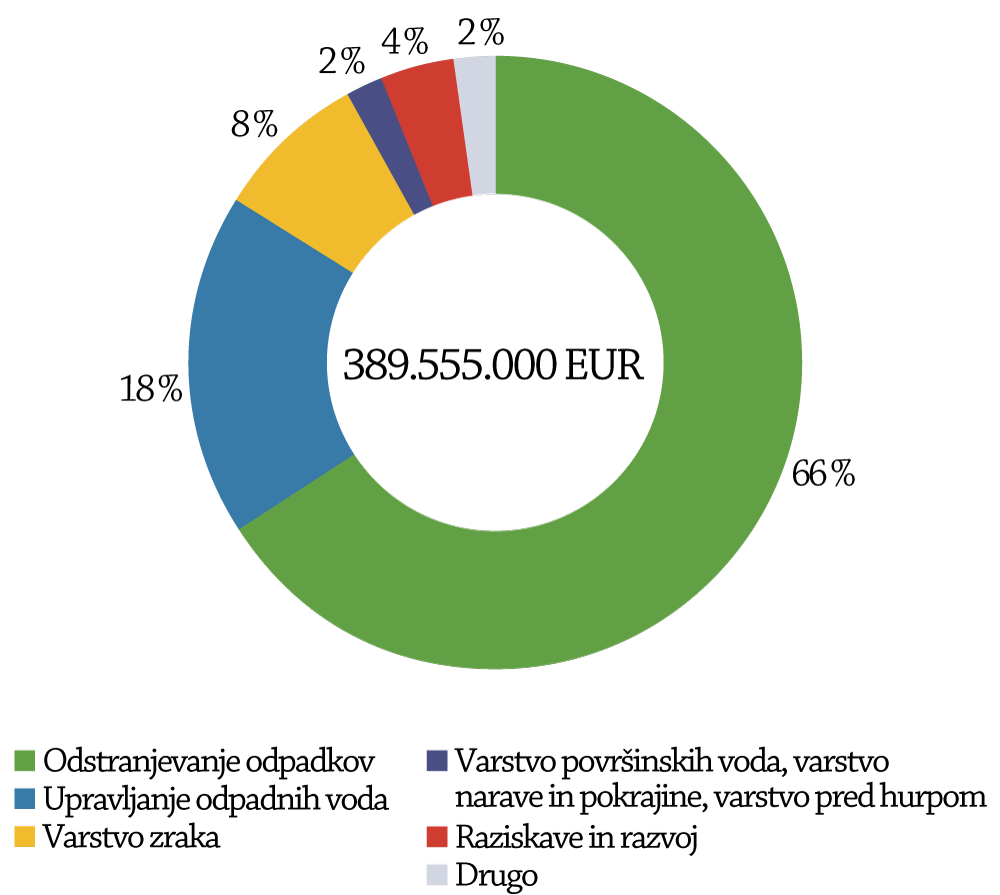

Investicije za varstvo okolja, zbrane s statističnima raziskovanjema OKI in OKI-S (Raziskovanje o izdatkih za varstvo okolja pri izvajalcih služb varstva okolja, panoge 36–39 po SKD 2008) so znašale v letu 2008 346.635.000 evrov, kar je glede na leto 2007 za 28 % več, tekoči izdatki za varstvo okolja pa so bili v letu 2008 389.555.000 evrov, kar je 12 % več kot v letu 2007.

Pridobljeni podatki kažejo, da je bil v letu 2008 največji delež (28 %) investicij v varstvo okolja namenjen varstvu zraka in podnebja (slika 1).

Pri podatkih o investicijah za varstvo okolja v industrijskih dejavnostih opazimo, da se poročevalske enote zavedajo pomembnosti varovanja okolja že med samim proizvodnim procesom, saj je delež teh investicij skoraj 47,6 % od skupnega zneska investicij za varstvo okolja v industrijskih dejavnostih.

Pri tekočih izdatkih je bil največji delež (66 %) namenjen odstranjevanju odpadkov (slika 2).

Pri podatkih o tekočih izdatkih za varstvo okolja v industrijskih dejavnostih opazimo, da je 44,2 % tekočih izdatkov nastalo v sami poročevalski enoti, 55,8 % tekočih izdatkov pa je bilo plačanih drugim, od česar so največji delež obsegali tekoči izdatki za odstranjevanje odpadkov.

Podatki o okoljskih izdatkih, zbrani na Statističnem uradu RS, so le del nacionalnega agregata izdatkov za varstvo okolja. Zelo pomembno pri raziskovanju je, da ločimo investicije, namenjene varstvu okolja na koncu proizvodnega procesa, in investicije, namenjene varstvu okolja med proizvodnim procesom. V kontaktih s poročevalskimi enotami smo ugotovili, da imajo nekatere panoge dejavnosti že vzpostavljeno evidenco okoljskih izdatkov. Za marsikatero poročevalsko enoto pa je statistično zbiranje podatkov o okoljskih izdatkih motiv, da si bodo v prihodnje poskušali urediti okoljsko računovodstvo.

Končna analiza rezultatov je pokazala, da je bilo v prvih treh letih zbiranja podatkov po harmonizirani metodologiji Eurostata več sredstev namenjenih investicijam za varstvo okolja, od leta 2004 pa se povečuje delež tekočih izdatkov za varstvo okolja (slika 3).