Evropski standardi poročanja o trajnostnosti

Prvi sklop evropskih standardov poročanja o trajnostnosti (ESRS) je Evropska komisija sprejela 31. julija letos, ki so sestavni del direktive CSRD (Corporate Sustainability Reporting Directive). Delovne različice standardov so bile v razpravi že več kot leto dni, kaj prinaša zadnja verzija in predvsem kaj poročanje o trajnostnosti, skladno s standardi pomeni za podjetja, pojasnjuje strokovnjakinja za trajnostni razvoj mag. Vanesa Čanji iz Fit medie/ Zelena Slovenija. Nove zahteve glede poročanja namreč napovedujejo velike spremembe v poročanju o trajnostnem razvoju, ki bodo vplivale na približno 50.000 podjetij s sedežem v EU. Posredno pa so lahko prizadete tudi hčerinske družbe, podružnice v tujini in podjetja, ki velik del svoje dejavnosti opravljajo na območju EU, zato je lahko obseg vpliva bistveno širši.

O standardih poročanja o trajnostnosti se govori že nekaj časa. Kaj njihovo sprejetje pomeni za podjetja?

Najprej pravno pojasnilo. Evropski standardi poročanja o trajnostnosti imajo status delegiranega akta, ki je sestavni del direktive CSRS, ki opredeljuje korporativno poročanje o trajnostnosti. Standarde je sprejela Evropska komisija julija letos, potrditi pa jih morata še Evropski parlament in Svet. Če bo šlo vse po načrtu, bodo veljavni s 1. 1. 2024.

Standardi poročanja ESRS so obvezni za vsa podjetja, ki so zavezanci po direktivi CSRD. Le-ta predvideva postopno uvedbo novih zahtev za poročanje. Naj na kratko povzamem prve tri kategorije zavezancev: za podjetja z obstoječo obveznostjo poročanja v skladu z Direktivo o nefinančnem poročanju (NFRD) je obvezno poročanje, skladno s standardi, leta 2025 za poslovno leto 2024. Vse druge velike družbe, ki izpolnjujejo najmanj dva od teh treh kriterijev (letno povprečje števila zaposlenih 250 ali več, bilančno vsoto 20 milijonov evrov ali več ter 40 milijonov evrov prodaje ali več), bodo morale poročati skladno s standardi v letnem poročilu 2026 za poslovno leto 2025. V letnem poročilu 2027 za leto 2026 bodo poročala MSP, ki kotirajo na borzi, ter male in nezapletene kreditne institucije ter lastne zavarovalnice.

Gre za prvi sklop standardov. Koliko jih je in kaj še sledi?

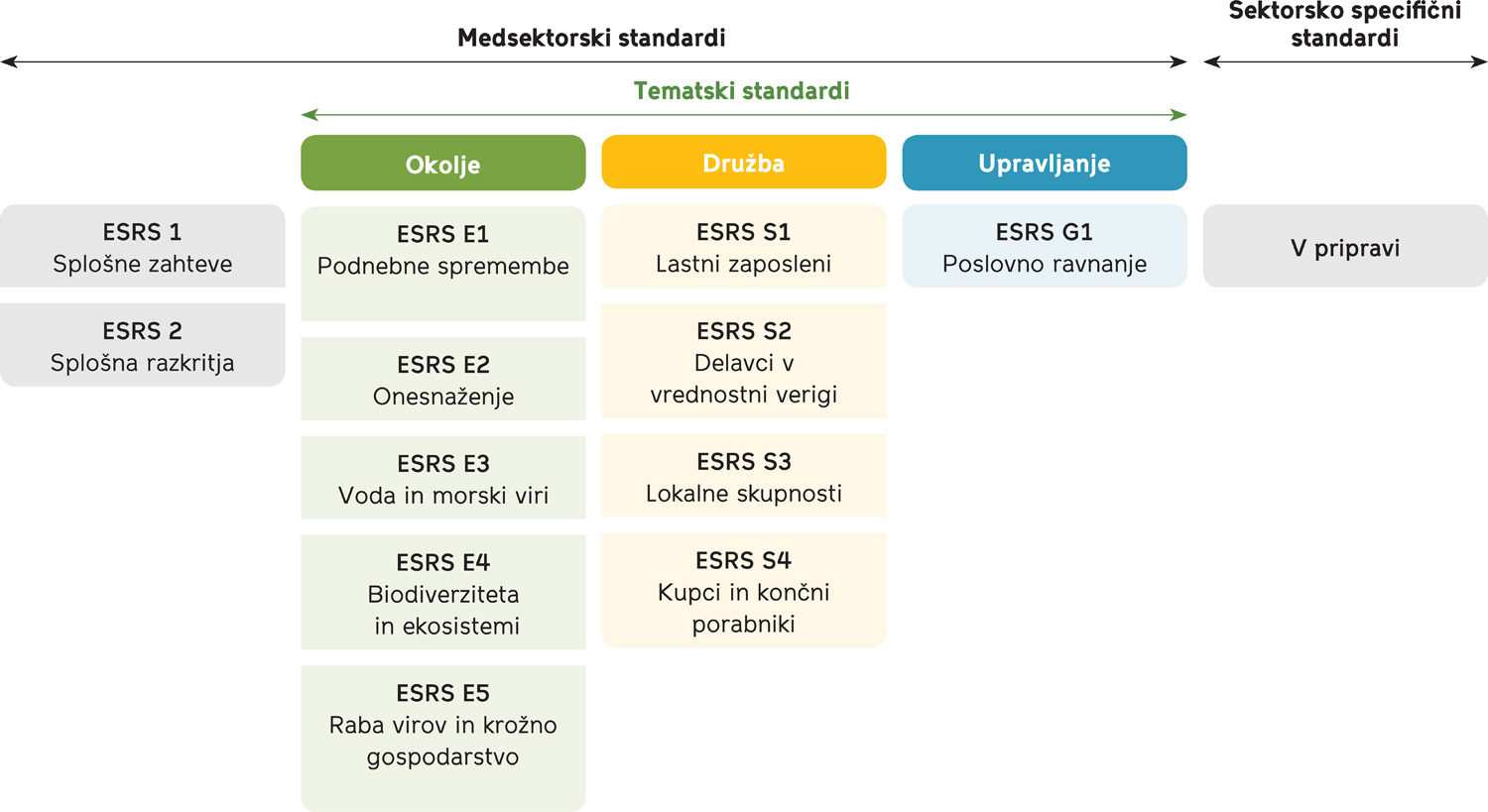

V prvem sklopu t.i. medsektorskih standardov (uporabljata se tudi termina generični ali sektorsko agnostični standardi) je 12 standardov – dva t.i. splošna standarda in 10 tematskih standardov. Slednji se osredotočajo na okoljske, družbene in upravljavske teme (ESRS ESG).

V razvoju je več standardov, ki se pričakujejo v letih 2023 in 2024. Prednostno se pripravljajo panožni standardi, ki bodo dopolnili splošne teme s specifičnimi za posamezne branže.

Lahko na kratko povzamete vsebino splošnih standardov?

ESRS 1 obravnava splošne zahteve, vsebuje obvezna načela za pripravo in razkritje trajnostnih izjav v skladu s CSRD. Tisti, ki dobro poznajo standarde poročanja GRI, bodo prepoznali določene podobnosti. ESRS 1 ne vsebuje nobene posebne vsebine poročila, ampak zagotavlja osnovo, na kateri je treba pripraviti poročila. Standard zajema področja poročanja, pa tudi specifikacije o obveznostih skrbnega pregleda, vrednostni verigi in časovnih specifikacijah. Opredeljuje tudi način, na katerega je treba zbirati in predstavljati informacije o trajnostnosti. Načelo dvojne pomembnosti predstavlja osrednje sredstvo, ki ga podjetje mora uporabiti, za ugotavljanje vplivov, tveganj in priložnosti ter poročanje o njih v skladu s posameznimi ESRS.

O dvojni pomembnosti se veliko govori. Zakaj?

Ker ima središčni pomen za določitev, o katerih temah bo podjetje poročalo in o katerih temah ne. Pred meseci se je veliko govorilo, da bo – če malce poenostavim – praktično vsako podjetje moralo poročati o vsem. A zadnja redakcija standardov dokončno izbiro o temah prepušča podjetjem, ki morajo najprej vse trajnostne teme oceniti skladno z načelom dvojne pomembnosti. Z drugimi besedami je ocena pomembnosti specifično orodje za zožitev vsebine poročanja. Kateri ESRS in vsebino je treba poročati, je tako odvisno od tega, kaj se šteje za pomembno v določenem podjetju oziroma skupini. Vendar pa so potrebna podrobna pojasnila, če so nekateri vidiki razvrščeni kot nepomembni. To orodje je treba izvesti na tak način, da vzdrži skrben pregled revizorja.

Je za dvojno pomembnost predpisana metodologija?

Predpisan je okvirni pristop. Ocenjevanje mora zajeti vse teme trajnostnosti z dveh vidikov. Po eni strani se morajo upoštevati vplivi podjetja glede na perspektivo od znotraj navzven. Ta dimenzija se imenuje pomembnost vpliva. Po drugi strani pa morajo podjetja v oceno pomembnosti vključiti finančno pomembnost glede na perspektivo od zunaj.

Načelo dvojne pomembnosti vodi podjetja k reševanju njihovih negativnih in pozitivnih ter potencialnih in dejanskih vplivov na okolje in družbo v treh časovnih horizontih – kratkoročno, srednjeročno in dolgoročno. Hkrati se upoštevajo vplivi zunanjih dejavnikov na lastno dobičkonosnost podjetja.

Če nadaljujeva s sprehodom po standardih – kaj vsebuje standard splošnih razkritij?

ESRS 2 določa splošne značilnosti in informacije, kot so politike, ukrepi in cilji, o katerih je treba poročati ne glede na rezultat ocene pomembnosti. Poleg tega ESRS 2 določa strukturo in vsebino tematskih standardov ESRS. Določa skupno štiri področja razkritja: upravljanje, strategija, obvladovanje vplivov, tveganj in priložnosti ter meritve in cilji. Ti štirje stebri temeljijo na TCFD/ISSB in so zato v skladu z obstoječimi mednarodnimi okviri poročanja o trajnostnem razvoju.

Sledijo področni standardi ESRS.

Tako je. Teme ESRS pokriva 10 standardov, ki dajejo celovit pogled na vprašanja ESG – okolje, družba in upravljanje. Okoljske vidike obravnava pet področnih standardov – ESRS E1-E5. Ti standardi zajemajo vsebino poročanja o podnebnih spremembah (ESRS E1), onesnaževanju (ESRS E2), vodnih in morskih virih (ESRS E3), biotski raznovrstnosti in ekosistemih (ESRS E4) ter rabi virov in krožnem gospodarstvu (ESRS E5). V nekaterih primerih zahtevajo, da podjetje poroča o tem, kako obvladuje prehod na trajnostni poslovni model in ima ustrezno pripravljene načrte. Vključujejo tudi lastni prispevek podjetja k doseganju okoljskih ciljev zelenega dogovora EU.

Družbene vidike pokrivajo štirje področni standardi, kajne?

Štirje standardi (ESRS S1-S4) se nanašajo na družbene vidike in podjetjem omogočajo strukturirano poročanje informacij o lastni delovni sili (ESRS S1) in zunaj meja podjetja. Eden od standardov je namenjen zaposlenim v vrednostni verigi (ESRS S2); iz svetovalne prakse lahko rečem, da podjetja s tem področjem doslej niso imela velikih izkušenj. Informacije o skupnostih, na katere vplivajo dejavnosti podjetja (ESRS S3), ter potrošnikih in končnih uporabnikih (ESRS S4), so prav tako zajete s po enim standardom.

Za upravljavski vidik je le en standard, kako to?

Sprva sta bila predvidena dva, a je ostal le standard, ki opredeljuje poslovno ravnanje. ESRS G1 zahteva osnovne informacije o politiki in kulturi podjetja. Standard zagotavlja tudi informacije o tem, kako se podjetje spopada s korupcijo ali podkupovanjem in se jim izogiba ter obravnava odnos z dobavitelji in politični vpliv podjetja.

Kaj lahko pričakujemo v kratkem?

Strokovni organi EFRAG že razvijajo nadaljnje osnutke odprtih standardov, ki se pričakujejo v letih 2023 in 2024. To so po eni strani sektorski specifični standardi, ki bodo opredelili bistveno vsebino poročanja za različne sektorje. Tako bodo obvezna razkritja, ki so že opredeljena, dopolnjena z informacijami in ključnimi številkami še za posamezni sektor.

Poleg tega se obetajo poenostavljeni standardi za kapitalsko tržno usmerjena mala in srednje velika podjetja, t.i. ESRS za MSP. Naslavljajo potrebe in priložnosti manjših podjetij in tako prispevajo k sorazmernosti poročanja o trajnostnem razvoju v okviru ESRS. Razvijajo se tudi prostovoljni standardi za MSP, ki ne kotirajo na borzi in za katera na splošno ne velja CSRD. V razvoju so tudi tehnične smernice za izvajanje strojne berljivosti izjav ESRS.