| Avtorici: doc. dr. Mojca Gornjak, mag. Darinka Kamenšek, Visoka šola za računovodstvo in finance, Ljubljana |

1 Uvod

Na Visoki šoli za računovodstvo in finance smo izvedli analizo letnih in drugih poročil o trajnostnem poslovanju, z namenom ugotoviti primerljivost poročanja družb. V nadaljevanju predstavljamo potek in rezultate analize. Celotna analiza je dosegljiva v reviji Poslovodno računovodstvo (https://akp.poslovodno-racunovodstvo.si/)

2 Metodologija

V raziskavi smo na podlagi sekundarnih podatkov za leto 2021 analizirali letna poročila 166 slovenskih podjetij, ki sodijo med subjekte javnega interesa. Podatke smo pridobili na javno dostopnem portalu AJPES. V letu 2021 so bile k trajnostnemu poročanju zavezane organizacije, ki so subjekti javnega interesa in imajo povprečno število zaposlenih na dan bilance stanja 31. 12. 2021 večje od 500. Takih podjetij je 34. Ugotovili smo, da mnoge družbe, ki sicer nimajo 500 zaposlenih in so subjekti javnega interesa, delno poročajo o trajnostnem poslovanju. V teku raziskave smo se odločili za razširitev vzorca na vse družbe, ki so subjekti javnega interesa, saj so zavezane k poročanju tudi družbe javnega interesa, kot so banke in zavarovalnice, ki nimajo več kot 500 zaposlenih, so pa v skladu z direktivo (Evropska komisija, 2013, 2014) pomemben člen v trajnostnem razvoju. Družbe, ki poslovno sodelujejo z družbami, ki so zavezane k trajnostnemu poročanju, tudi poročajo o trajnostnem razvoju, saj se od njih zahtevajo poročila o napredku pri trajnostnem poročanju.

2.1 Predmet raziskave

V raziskavi smo preverjali, ali je v poslovnem poročilu družb, ki so zavezane poročati o trajnostnem poslovanju, vključena izjava o nefinančnem poslovanju (trajnostno poročilo). Izjava vključuje bistvene informacije o okoljskih, družbenih in upravljavskih vidikih. V raziskavi smo želeli ugotoviti, ali obstaja primerljivost v poročanju družb in ali predstavljena vsebina olajša presojo trajnostnega poslovanja zunanjim deležnikom.

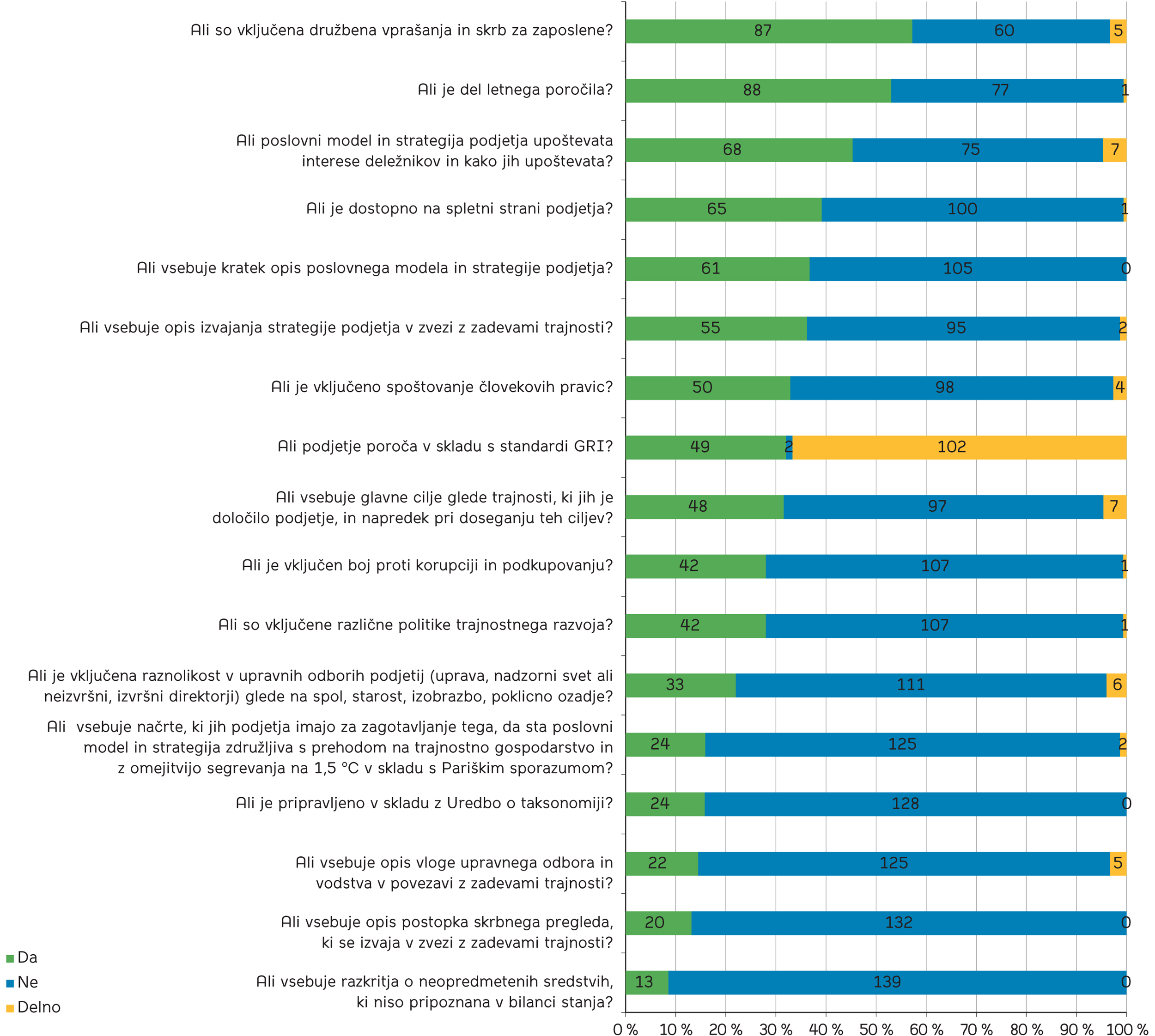

Pri analizi trajnostnega poročanja smo uporabili 17 raziskovalnih vprašanj ter dodali podvprašanja, s katerimi smo ugotovili, kako subjekti javnega interesa poročajo o trajnostnem poročanju.

2.2 Predstavitev rezultatov

Analizirali smo 166 slovenskih družb javnega interesa, od katerih je 89,2 odstotka velikih družb in 9,6 odstotka srednjih družb. Družbe smo razvrstili po dejavnostih, kjer ugotavljamo, da je 10,2 odstotka družb iz dejavnosti zbiranja, prečiščevanja in distribucije vode, iz dejavnosti drugo denarno posredništvu 8,4 odstotka družb ter 5,4 odstotka iz dejavnosti zbiranja in odvoza nevarnih odpadkov, dejavnosti holdingov in dejavnosti zavarovanja. Analizirane družbe javnega interesa sodijo v letu 2021 v širok nabor dejavnosti, saj je v analizi zajetih kar 68 dejavnosti.

Iz slike 1 razberemo, da je trajnostno poročanje v večji meri (88 podjetij, kar predstavlja 53 odstotkov) del letnega poročila.

V nadaljevanju predstavljamo analizo raziskovalnih vprašanj, ki so bila osnova za izvedbo raziskave. Prikazali smo le tista vprašanja, ki so imela večino odgovorov da ali ne.

Zaključimo lahko, da o trajnosti poroča več družb, kot jih je zavezanih za poročanje, saj je bilo poročanju o trajnostnem poslovanju v letu 2021 zavezanih 34 družb. 100 podjetij nima ločenega poročila o trajnosti.

V nadaljevanju prikazujemo analizo za tiste družbe, ki poročajo o trajnostnem poslovanju. Iz analize poročanja izhaja, da o trajnostnih komponentah poročajo v letnih poročilih tudi nekatere družbe, ki še niso zavezane poročanju.

Od 166 podjetij je kar 88 (53 odstotkov) podjetij vključilo trajnostne vsebine v letno poročilo, 77 podjetij (46 odstotkov) ne poroča o trajnostnih vsebinah v letnih poročilih.

Pri vseh 77 družbah, pri katerih trajnostne vsebine niso sestavina letnega poročila, nas je zanimalo, kako se glasi ločeno trajnostno poročanje. Ugotovili smo, da so trajnostna poročila oziroma nefinančna poročila zelo različno poimenovana. Podrobne vsebine najdete v reviji Poslovodno računovodstvo (https://akp.poslovodno-racunovodstvo.si/).

Nadalje nas je zanimalo, ali trajnostno poročilo vsebuje kratek opis poslovnega modela in strategije podjetja. Ugotovili smo, da je 68 podjetij (45 odstotkov) poročalo o poslovnem modelu in strategiji poslovanj. Opise poslovnih modelov in strategij podjetij lahko preberete v reviji Poslovodno računovodstvo (https://akp.poslovodno-racunovodstvo.si/).

Vsi opisani modeli analiziranih podjetij v glavnem niso predstavili, kako bodo merili napredek oz. kakšen je njihov cilj glede doseganja modela konkretno v kazalnikih.

Naslednje vprašanje se navezuje na poslovni model in strategijo podjetja glede upoštevanja interesov deležnikov.

68 podjetij (45 odstotkov) v svojem poročanju o trajnostnem poslovanju v poslovnem modelu in strategiji upošteva interese deležnikov. Kot zunanje deležnike podjetja v poslovnem procesu razumejo dobavitelje, kupce in druge partnerje, ki na kakršen koli način sodelujejo v poslovnem procesu podjetja.

Ugotavljamo, da obstajajo priložnosti za izboljšave v trajnostnih poročilih, predvsem glede večje sistematičnosti razkritij in seveda v prihodnje skladno poročanje s sprejetimi Evropskimi standardi računovodskega poročanja o trajnosti (ESRS).

Naslednje pomembno vprašanje, ki smo ga raziskovali: Ali poročilo vsebuje načrte, ki jih imajo podjetja za zagotavljanje tega, da sta poslovni model in strategija združljiva s prehodom na trajnostno gospodarstvo in z omejitvijo segrevanja na 1,5 °C v skladu s Pariškim sporazumom?

V 24 poročilih smo zasledili načrte, ki jih imajo podjetja za zagotavljanje cilja, da sta poslovni model in strategija združljiva s prehodom na trajnostno gospodarstvo in z omejitvijo segrevanja na 1,5 °C v skladu s Pariškim sporazumom.

Najkonkretnejši zapisi, ki jih najdemo v povezavi s poslovnim modelom in strategijo, združljivima s prehodom na trajnostno gospodarstvo in z omejitvijo segrevanja na 1,5 °C v skladu s Pariškim sporazumom, so predstavljene v reviji Poslovodsno računovodstvo (https://akp.poslovodno-racunovodstvo.si/).

Drugače pa najdemo splošnejše opise, ki nakazujejo, da si bodo družbe prizadevale v tej smeri, vendar brez konkretnih ciljev, ki bi bili merljivi.

Naslednje raziskovalno vprašanje, ki smo ga proučevali, se nanaša na pripravo trajnostnega poročila podjetja v skladu z uredbo o taksonomiji, kjer podjetja v večini ne poročajo ali so skladna s taksonomijo.

Uredba o taksonomiji (Uradni list EU, 2020) za trajnostne dejavnosti je evropski okvir, ki opredeljuje skupne tehnične značilnosti, merila in označevalce za dejavnosti, ki prispevajo k okoljski trajnosti. Podjetja in finančne institucije, ki želijo uživati koristi taksonomije, morajo izvajati ocene, ali njihove dejavnosti izpolnjujejo te cilje trajnosti, in to informacijo nato javno objaviti. V svojih poročilih je to prikazalo le 24 podjetij.

Naslednje raziskovalno vprašanje se nanaša na opis vloge upravnega odbora in vodstva v povezavi z zadevami trajnosti.

22 podjetij je v svojem trajnostnem poročanju opisalo vlogo upravnega odbora in vodstva v povezavi z zadevami trajnosti. Ta rezultat pomeni, da niti vse družbe, ki so bile zavezane trajnostnemu poročanju leta 2021, niso poročale o tej temi.

Naslednje raziskovalno vprašanje, ki smo ga analizirali, se nanaša na raznolikosti v upravnih odborih podjetij (uprava, nadzorni svet ali neizvršni, izvršni direktorji) glede na spol, starost, izobrazbo, poklicno ozadje?

33 podjetij je poročalo o vključevanju raznolikosti v upravnih odborih podjetij glede na spol, starost, izobrazbo, poklicno ozadje. Politika raznolikosti je v poročilih predstavljena zelo različno. Nekatera podjetja poročajo, da so sprejela politiko raznolikosti, v kateri podrobneje opisujejo, kako zagotavljajo raznolikost. Nadalje v poročilih v večini povzemajo konkretne številke, predvsem vezano na spol. V nekaterih primerih, kjer je enočlanska uprava, poročajo, da raznolikosti ni mogoče zagotoviti.

Le 20 družb je opisalo postopek skrbnega pregleda, ki se izvaja v povezavi s trajnostjo. Tudi pri tem vprašanju je poročalo manj družb, kot jih je bilo zavezano k obveznemu poročanju. Iz predstavljenih razkritij izhaja, da družbe postopek skrbnega pregleda razumejo vsaka po svoje. To je sicer tudi delno razumljivo, saj prihajajo iz različnih dejavnosti.

Naslednje raziskovalno vprašanje se je nanašalo na razkritja o neopredmetenih sredstvih, ki niso pripoznana v bilanci stanja. Tega razkritja nismo našli v nobenem poročilu na vzorcu podjetij. Predvidevamo, da to razkritje manjka predvsem zaradi povezovanja te postavke z neopredmetenimi dolgoročnimi sredstvi po SRS 2, ki pa je zelo strog glede pripoznave.

3 Zaključek

V raziskavi smo torej želeli ugotoviti, ali obstaja primerljivost v poročanju družb in ali predstavljena razkritja lahko pomagajo pri presoji trajnostnega poslovanja. Ugotovili smo, da se trajnostno poročanje družb med seboj zelo razlikuje. Za poenotenje in primeljivost trajnostnih poročil bodo poskrbeli Evrospki standardi o trajnostnem poročanju (ESRS).