Družbena odgovornost

| Avtorji: Asist. Mateja Čuček, Tea Knez, doc. dr. Sonja Mlaker Kač |

Družbena odgovornost je sinonim za trajnostno upravljanje, ki zadnja leta izredno pridobiva na pomenu. Družbena odgovornost podjetij (ang. Corporate Social Responsibility) predstavlja med drugim samoregulativni poslovni model, v katerem organizacije v svoje poslovanje vključujejo vse, kar je dobro za okolje in družbo. Poleg tega so vedno večja pričakovanja po nefinančnem poročanju, kar morajo, zaradi specifičnih zahtev trga in finančnih inštitucij, upoštevati zlasti velika podjetja. Povsem enotne definicije družbene odgovornosti torej ni, vsem avtorjem pa je skupno prizadevanje za odgovorno delovanje na družbenem, ekonomskem in okoljskem področju.

Na kratko o družbeni odgovornosti

Začetki definiranja družbene odgovornosti segajo v 50-ta leta 20. stoletja. Prvi jo je poskusil leta 1953 definirati Bowen, ki jo je opredelil kot obvezo podjetij, da sledijo politikam, sprejemajo odločitve ali delujejo na način, ki je skladen s cilji in vrednotami družbe (Acquier in drugi, 2011). Prvi, ki se poglobljeno ukvarja z družbeno odgovornostjo, kot jo poznamo danes, pa je Carroll (1979), ki je v 80-ih definiral, da družbena odgovornost vključuje filantropska, etična, pravna in ekonomska pričakovanja, ki jih ima družba do organizacij v določenem času in okolju.

Na kratko predstavimo štiri ravni družbene odgovornosti (Carroll, 1991):

ekonomska odgovornost podjetja – zagotavljanje kakovostnih izdelkov, ki jih stranke želijo in podjetju ustvarijo dobiček;

pravna odgovornost – podjetja delujejo v skladu z državnimi in lokalnimi zakoni in predpisi;

etična odgovornost – standardi in norme, ki jih določijo in pričakujejo deležniki in niso predpisane v zakonih; temeljijo na vrednotah podjetja;

filantropska odgovornost – vključuje pričakovanja družbe, podjetja prispevajo prostovoljne finančne in nefinančne donacije.

Business for Social Responsibility je ena prvih organizacij, ki si je prizadevala pomagati organizacijam pri doseganju konkurenčne prednosti z družbeno odgovorno politiko. Družbeno odgovornost opredeljujejo kot vse, kar vključuje poslovno etiko, okolje, naložbe v skupnost, človekove pravice, upravljanje in odgovornost, trg in delovno mesto (Carroll, 2008).

Zagotovo pa sodi med najbolj pogosto uporabljene in povzete definicije družbene odgovornosti definicija World Business Council for Sustainable Development, ki družbeno odgovornost opredeljuje kot zavezanost podjetja k izboljševanju kakovosti življenja zaposlenih in njihovih bližnjih, ekonomskega razvoja, etičnega vedenja, razvoja širše skupnosti in družbe nasploh. Pogosto uporabljena definicija je tudi tista, ki jo je Evropska komisija (2001) v Zeleni knjigi opredelila kot koncept, kjer podjetja v svoje poslovne dejavnosti in medsebojne odnose z deležniki prostovoljno vključujejo okoljska in družbena vprašanja (»Green paper: Promoting a European framework for CSR« [EC], 2001).

Družbeno odgovornost delimo na notranjo in zunanjo dimenzijo. Notranja dimenzija družbene odgovornosti zajema deležnike znotraj podjetja, torej zaposlene, zunanja dimenzija pa zajema deležnike zunaj podjetja: poslovne partnerje, dobavitelje, kupce, ostale organizacije, okolje, lokalno skupnost in nevladne organizacije (»Green paper: Promoting a European framework for CSR« [EC], 2001).

Eksplicitna družbena odgovornost podjetij se navezuje na politike podjetij, ki prevzemajo odgovornost za nekatere družbene interese. Običajno so to programi in strategije družb, ki jih podjetja izvajajo prostovoljno in v lastnem interesu ter se navezujejo na družbeno odgovorno ravnanje. Implicitna družbena odgovornost podjetij pa se navezuje na družbene interese, ki jih določajo uradne in neuradne državne institucije. Običajno so to zahtevane vrednote, norme in pravila, ki jih uradne in neuradne državne institucije vidijo kot obveznost podjetij. (Matten in Moon, 2008). Gre torej za koncept, kjer se prepletajo okoljski, družbeni in ekonomski dejavniki, ki skupaj pripomorejo k ustreznemu, dolgotrajnemu trajnostnemu razvoju.

Primerjava med družbenimi odgovornostmi izbranih podjetij

Ključno raziskovalno vprašanje je bilo, ali obstajajo razlike v dojemanju družbene odgovornosti med slovenskimi, francoskimi in danskimi transportnimi podjetji in nadalje, katere so te razlike.

Analiza je bila omejena na interno in eksterno ter implicitno in eksplicitno družbeno odgovornost. V raziskavi so bila udeležena izbrana avtobusna, železniška, letalska in ladijska podjetja v Sloveniji, Franciji in na Danskem.

V vsaki državi je bilo izbranih 10 podjetij, ki so bila s pomočjo različnih modelov analizirana z vidika družbene odgovornosti, kot jo podjetja navajajo v javnih virih in na spletnih straneh. Na osnovi spletnih medijev je bil narejen pregled, ali so podjetja dejansko družbeno odgovorna in kakšne so razlike v dojemanju družbene odgovornosti med analiziranimi podjetji.

Ugotovitve

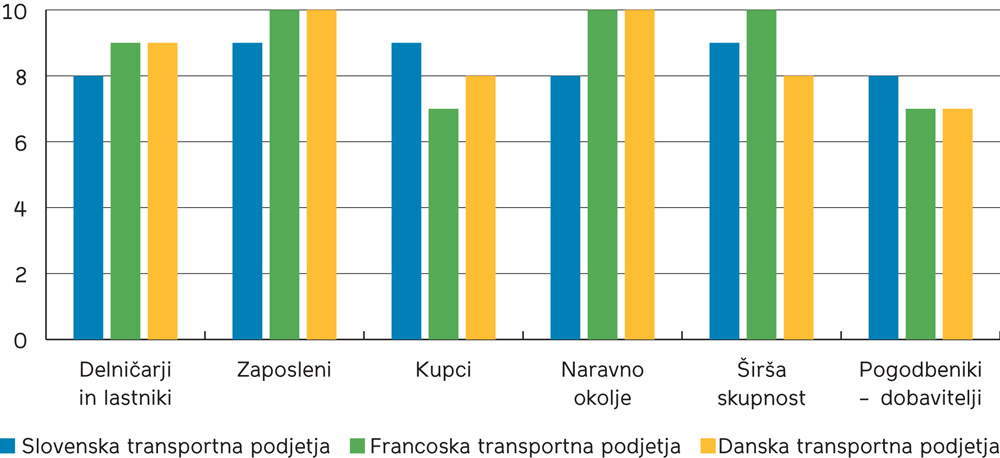

Ugotovili smo, da podjetja, ki v svoje poslovanje vključujejo družbeno odgovorno ravnanje do lastnikov in delničarjev, izvajajo aktivnosti, kot so: informiranje o finančni uspešnosti, o poslovanju podjetja in o strateških načrtih. Prizadevajo si tudi za izpolnjevanje pravnih in regulativnih obveznosti. Večina podjetij se zaveda, kako pomembno je skrbeti za dobro počutje zaposlenih in njihovo zadovoljstvo na delovnem mestu. Podjetja, ki delujejo družbeno odgovorno, izvajajo razna izobraževanja in usposabljanja zaposlenih ter skrbijo za njihovo varnost pri delu. Prav tako pomemben člen družbeno odgovornega ravnanja predstavljajo tudi kupci. Podjetjem je v interesu, da zagotavljajo kakovostne storitve, upoštevajo želje strank, izpolnjujejo njihova pričakovanja ter nenazadnje upravičujejo njihovo zaupanje. Zadnja leta je pri poslovanju vse bolj prisotna skrb za naravno okolje. Družbena odgovornost se izkazuje z iskanjem trajnostnih rešitev, z zmanjševanjem emisij CO₂, povečanjem uporabe obnovljivih virov in ustvarjanju krožnega gospodarstva. Pomemben člen pri družbeno odgovornih podjetjih predstavlja tudi lokalna skupnost. V podjetjih se spodbuja sodelovanje z lokalno skupnostjo za doseganje trajnostnih ciljev in utrjevanje dobrih poslovnih odnosov ter podpira lokalno zaposlovanje. V svojih poročilih podjetja vključujejo družbeno odgovorno ravnanje do pogodbenikov in dobaviteljev. Za utrjevanje dobrih poslovnih odnosov si podjetja prizadevajo za upoštevanje želja in potreb partnerjev ter za izpolnjevanje pogodbenih obveznosti in zagotavljanje kakovostnih materialov in storitev. Nekatera izbrana transportna podjetja so svoje družbeno odgovorno ravnanje opredelila tudi za ostale deležnike, kot so mediji, državni organi in organi EU, strokovna javnost, okoljske organizacije in drugi.

Družbeno odgovorna poročila se med slovenskimi, francoskimi in danskimi transportnimi podjetji razlikujejo predvsem pri vključevanju različnih deležnikov.

Pri primerjavi družbene odgovornosti v nekaterih slovenskih, francoskih in danskih transportnih podjetjih ugotavljamo, da slovenska podjetja prostovoljno poročajo o družbenem odgovornem ravnanju. Za francoska kot tudi danska velika podjetja je obvezno nefinančno poročanje, vendar gre pri danskih podjetjih predvsem za rutinsko poročanje. Družbeno odgovorno ravnanje je v Sloveniji prisotno predvsem v velikih transportnih podjetjih, kjer se zavedajo njene dodane vrednosti, medtem ko je prisotna v vseh francoskih in danskih izbranih transportnih podjetjih. Najpomembnejši deležniki, ki jih izpostavljajo slovenska izbrana transportna podjetja, so zaposleni, kupci in širša skupnost. Danska izbrana transportna podjetja izpostavljajo predvsem družbeno odgovorno ravnanje do zaposlenih in naravnega okolja. Francoska transportna podjetja pa poleg zaposlenih in naravnega okolja izpostavljajo še širšo skupnost. Vsem izbranim podjetjem v Sloveniji, Franciji in na Danskem je skupno, da si prizadevajo za boljšo konkurenčnost in uspešnost podjetja.

Viri:

Acquier, A., Gond, J.-P. & Pasquero, J. (2011). Rediscovering Howard R. Bowen’s Legacy: The Unachieved Agenda and Continuing Relevance of Social Responsibilities of the Businessman. Business & Society – BUS SOC. 50. 607–646. 10.1177/0007650311419251. Najdeno 30. aprila 2020 na spletnem naslovu: https://www.researchgate.net/publication/241644288_Rediscovering_Howard_R_Bowen’s_Legacy_The_Unachieved_Agenda_and_Continuing_Relevance_of_Social_Responsibilities_of_the_Businessman

Carroll, A. (1979). A Three-Dimensional Conceptual Model of Corporate Performance. The Academy of Management Review, 4(4), 497–505. Retrieved April 27, 2020, from www.jstor.org/stable/257850

Carroll, A. (1991). The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 34, 39–48. Najdeno dne 27. aprila 2020 na spletnem naslovu: https://www.researchgate.net/publication/4883660_The_Pyramid_of_Corporate_Social_Responsibility_Toward_the_Moral_Management_of_Organizational_Stakeholders

Carroll, A. B. (2008). A history of corporate social responsibility: concepts and practices. In A. M. Andrew Crane, D. Matten, J. Moon, & D. Siegel (Eds.), The Oxford handbook of corporate social responsibility (pp. 19–46). New York: Oxford University Press. Najdeno dne 27. aprila 2020 na spletnem naslovu: http://satellinstitute.org/wp-content/uploads/2018/09/AHistoryofCSRConceptsPractices.Oxford.2008.pdf

GREEN PAPER: Promoting a European framework for Corporate Social Responsibility [EC]. Najdeno 30. aprila 2020 na spletnem naslovu: https://ec.europa.eu/ commission/presscorner/detail/en/DOC_01_9

Knez, T. (2021). Primerjava družbenih odgovornosti med izbranimi slovenskimi, francoskimi in danskimi transportnimi podjetji : magistrsko delo. Celje: Fakulteta za logistiko.

Matten, D. & Moon, Je. (2008). »Implicit« and »Explicit« CSR: A Conceptual Framework for a Comparative Understanding of Corporate Social Responsibility. Academy of Management Review. 33. 10.5465/AMR.2008.31193458.